Удельные расходы представляют собой затраты на единицу продукции, объема работ или услуги. Рассмотрим методику расчета этого важного экономического показателя.

Содержание

Основная формула расчета

| Удельные расходы | = | Общие затраты | / | Количество единиц продукции |

Компоненты расчета

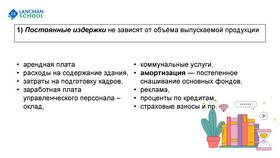

- Прямые материальные затраты

- Затраты на оплату труда

- Накладные расходы

- Амортизация оборудования

- Энергетические затраты

Пошаговый алгоритм расчета

Определение периода расчета

Выберите временной интервал для анализа (месяц, квартал, год)

Сбор данных о затратах

- Суммируйте все производственные затраты

- Выделите переменные и постоянные расходы

- Учтите прямые и косвенные издержки

Расчет объема производства

- Физические единицы (штуки, тонны, метры)

- Условно-натуральные единицы

- Стандартизированные единицы измерения

Примеры расчета

| Производство | Общие затраты | Выпуск | Удельные расходы |

| Хлебобулочные изделия | 500 000 руб. | 10 000 булок | 50 руб./булка |

| Пошив одежды | 1 200 000 руб. | 600 костюмов | 2 000 руб./костюм |

Разновидности удельных расходов

- Удельная материалоемкость

- Удельная трудоемкость

- Удельная энергоемкость

- Удельные амортизационные отчисления

Факторы, влияющие на удельные расходы

- Объем производства (эффект масштаба)

- Технологический процесс

- Квалификация персонала

- Стоимость ресурсов

- Организация производства

Применение показателя

| Область применения | Цель использования |

| Планирование | Определение себестоимости |

| Анализ | Выявление резервов экономии |

| Контроль | Мониторинг эффективности |

Регулярный расчет удельных расходов позволяет предприятиям контролировать затраты, выявлять резервы снижения себестоимости и повышать рентабельность производства.