Постоянные и переменные расходы - это две основные категории затрат предприятия, которые различаются по зависимости от объема производства или продаж. Их правильная классификация важна для финансового планирования и анализа.

Содержание

Основные различия постоянных и переменных расходов

| Критерий | Постоянные расходы | Переменные расходы |

| Зависимость от объема | Не зависят | Прямо пропорциональны |

| Примеры | Аренда, зарплата администрации | Сырье, сдельная зарплата |

| Поведение на единицу продукции | Уменьшаются с ростом объема | Остаются постоянными |

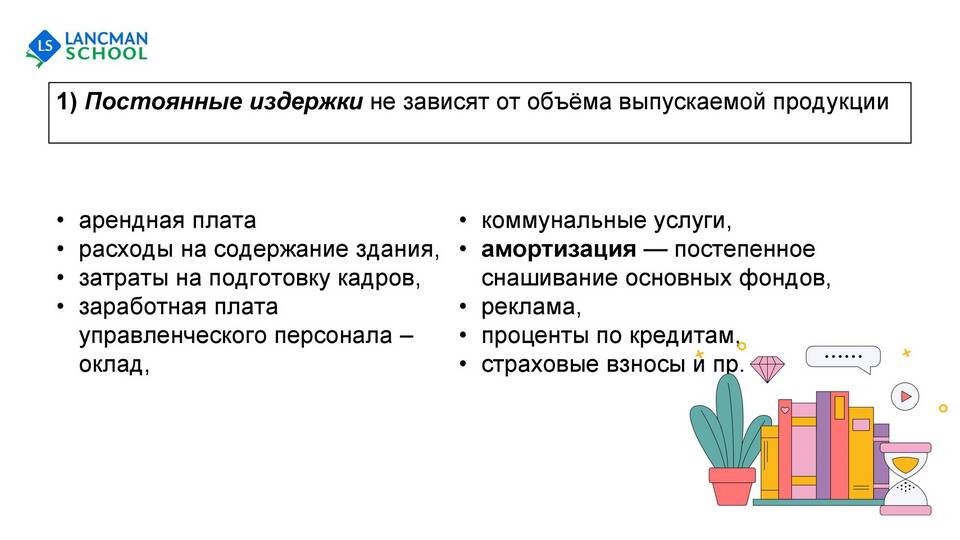

Характеристики постоянных расходов

- Не изменяются при колебаниях объема производства

- Существуют даже при нулевом выпуске

- Требуются для поддержания деятельности предприятия

- Включают административные и накладные расходы

Примеры постоянных расходов

- Арендная плата за помещения

- Заработная плата управленческого персонала

- Амортизация основных средств

- Коммунальные платежи

- Страховые взносы

Характеристики переменных расходов

- Прямо пропорциональны объему производства

- Отсутствуют при остановке производства

- Связаны непосредственно с производственным процессом

- Легко просчитываются на единицу продукции

Примеры переменных расходов

| Тип производства | Переменные расходы |

| Промышленное | Сырье, материалы, энергия |

| Торговое | Закупочная стоимость товаров |

| Услуги | Расходные материалы, сдельная оплата |

Значение разделения расходов

Анализ постоянных и переменных расходов позволяет рассчитывать точку безубыточности, планировать финансовые результаты, оптимизировать структуру затрат и принимать обоснованные управленческие решения. Смешанные расходы, содержащие постоянную и переменную части, требуют дополнительного анализа для правильной классификации.