Страховые продукты часто навязываются при получении кредита. Рассмотрим законные способы отказа от страховки и возврата уплаченных средств.

Содержание

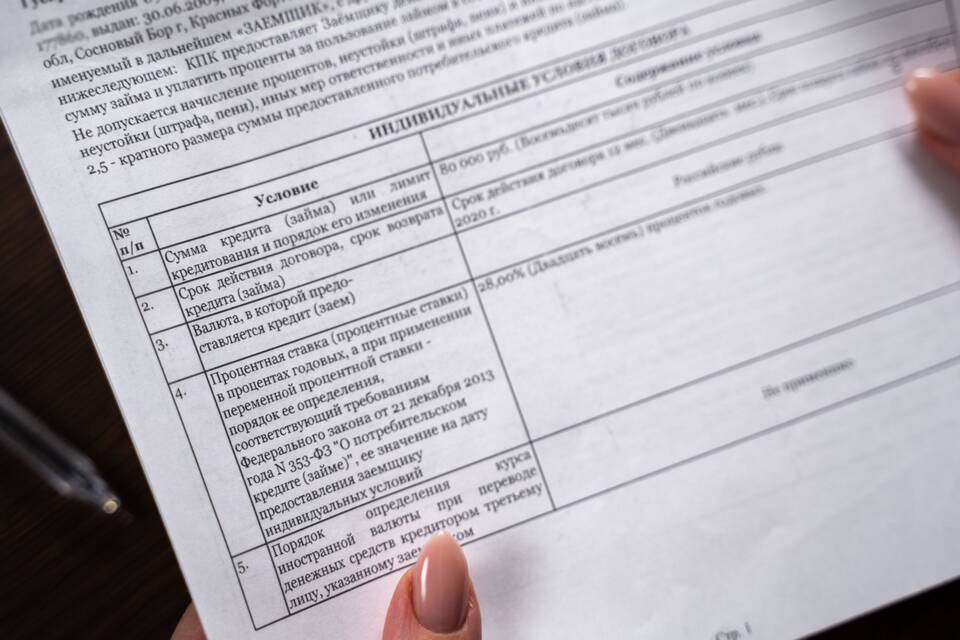

Законные основания для отказа

- Закон "О потребительском кредите" (статья 7)

- Указание ЦБ РФ №3854-У от 2016 года

- Право на "период охлаждения" (14 дней)

Способы отказа от страховки

Отказ при оформлении кредита

- Четко заявите о нежелании подключать страховку

- Требуйте оформления кредита без страховых продуктов

- Проверяйте договор на наличие скрытых страховых пунктов

- Откажитесь от подписания, если страховка обязательна

Отказ в период охлаждения

| Срок | Действия |

| 1-14 дней | Подача заявления на отказ и возврат 100% премии |

| После 14 дней | Возможен частичный возврат по остаточному принципу |

Процедура отказа и возврата средств

- Напишите заявление об отказе от страховки

- Приложите копию договора и паспорта

- Подайте документы в страховую компанию

- Получите письменное подтверждение принятия заявления

- Дождитесь перерасчета кредита и возврата средств

Образец заявления

- Реквизиты страховой компании

- Ваши персональные данные

- Номер договора и дата заключения

- Ссылка на законные основания

- Требование о расторжении договора

- Просьба о возврате страховой премии

- Дата и подпись

Если банк отказывает

Действия при незаконном отказе:

- Подайте письменную претензию в банк

- Обратитесь в Роспотребнадзор

- Направьте жалобу в Центральный Банк РФ

- Подайте иск в суд

Важная информация

При отказе от страховки банк может повысить процентную ставку по кредиту, но не более чем на 3-5 процентных пунктов. Сохраняйте все документы и переписку с банком и страховой компанией.