НДФЛ - это налог на доходы физических лиц, который является одним из основных источников формирования бюджета. Рассмотрим полную расшифровку термина и его ключевые характеристики.

Содержание

Полная расшифровка аббревиатуры

| Сокращение | Полное название |

| Н | Налог |

| Д | На |

| Ф | Доходы |

| Л | Физических лиц |

Основные характеристики НДФЛ

- Прямой налог (уплачивается непосредственно с доходов)

- Федеральный налог

- Регулируется главой 23 Налогового кодекса РФ

- Применяется к резидентам и нерезидентам РФ

Ставки НДФЛ в 2024 году

| Категория налогоплательщика | Ставка | Виды доходов |

| Резиденты РФ | 13% | Основные доходы (зарплата, аренда) |

| Нерезиденты РФ | 30% | Доходы от источников в РФ |

| Для отдельных видов доходов | 15% | Дивиденды от российских организаций |

Кто является плательщиком НДФЛ

- Физические лица - резиденты РФ

- Физические лица - нерезиденты РФ

- Индивидуальные предприниматели

- Лица, занимающиеся частной практикой

Виды доходов, облагаемых НДФЛ

- Заработная плата

- Доходы от аренды имущества

- Доходы от продажи имущества

- Дивиденды

- Подарки стоимостью более 4000 руб.

Налоговые вычеты по НДФЛ

| Тип вычета | Пример | Максимальная сумма |

| Стандартный | На детей | До 3500 руб. в месяц |

| Социальный | На лечение | 120 000 руб. в год |

| Имущественный | На покупку жилья | 2 000 000 руб. |

Порядок уплаты НДФЛ

- Для наемных работников - удерживается работодателем

- Для ИП и частных практиков - самостоятельная уплата

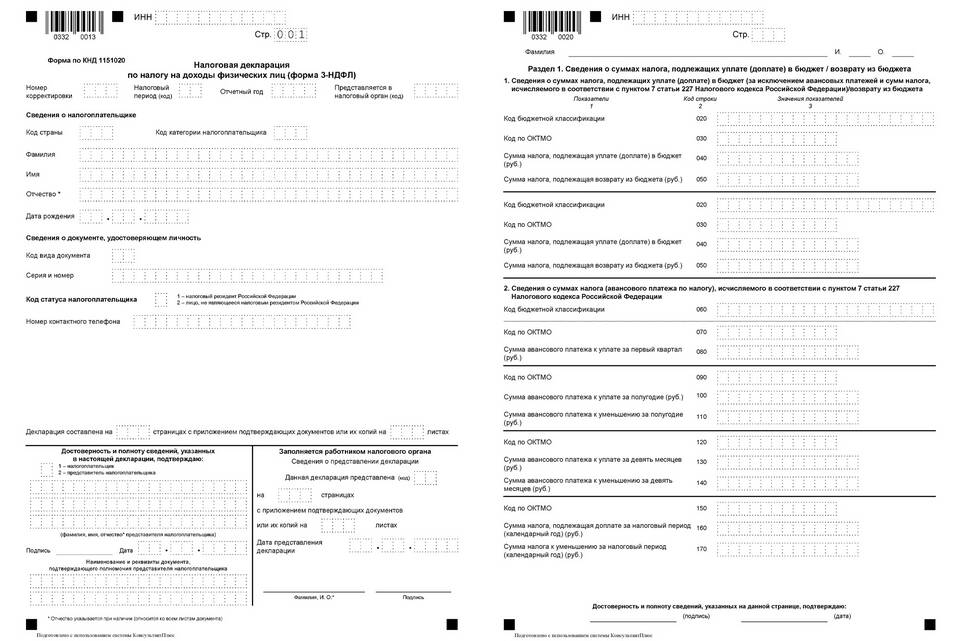

- При продаже имущества - подача декларации 3-НДФЛ

- Срок уплаты - не позднее 15 июля следующего года

Ответственность за нарушение законодательства

- Штраф за несвоевременную уплату - 20% от суммы налога

- Пени за каждый день просрочки

- Уголовная ответственность при крупных суммах неуплаты