| Обнаружение ошибок | Арифметические, технические ошибки в расчетах |

| Изменение данных | Появление новых сведений об операциях |

| Уточнение показателей | Исправление неверно указанных сумм |

- До окончания камеральной проверки первоначальной декларации

- В течение 3 лет с момента подачи ошибочного отчета

- До момента обнаружения ошибки налоговым органом

- Выявите ошибочные показатели в первоначальной декларации

- Определите правильные значения для замены

- Подготовьте пояснительную записку с обоснованием изменений

| Титульный лист | Укажите номер корректировки (1, 2 и т.д.) |

| Основные разделы | Заполните только изменяемые показатели |

| Дополнительные листы | Приложите при необходимости |

- Электронно через личный кабинет налогоплательщика

- Через оператора электронного документооборота

- Лично в инспекции ФНС (только для налоговых агентов)

- Корректировочная декларация по установленной форме

- Пояснительная записка с обоснованием изменений

- Копии первичных документов, подтверждающих изменения

- Уточненные книги покупок/продаж при необходимости

| Номер корректировки | Последовательно увеличивается с каждой подачей |

| Признак корректировки | Указывается в специальном поле титульного листа |

| Изменяемые разделы | Заполняются полностью, а не только разница |

- Доначисление или уменьшение суммы налога

- Необходимость перерасчета пеней при изменении суммы

- Возможность избежать штрафа при самостоятельном выявлении ошибки

- Подавайте корректировку до начала камеральной проверки

- Тщательно проверяйте новые данные перед подачей

- Храните все версии деклараций и подтверждающие документы

- Консультируйтесь с налоговыми специалистами при сложных исправлениях

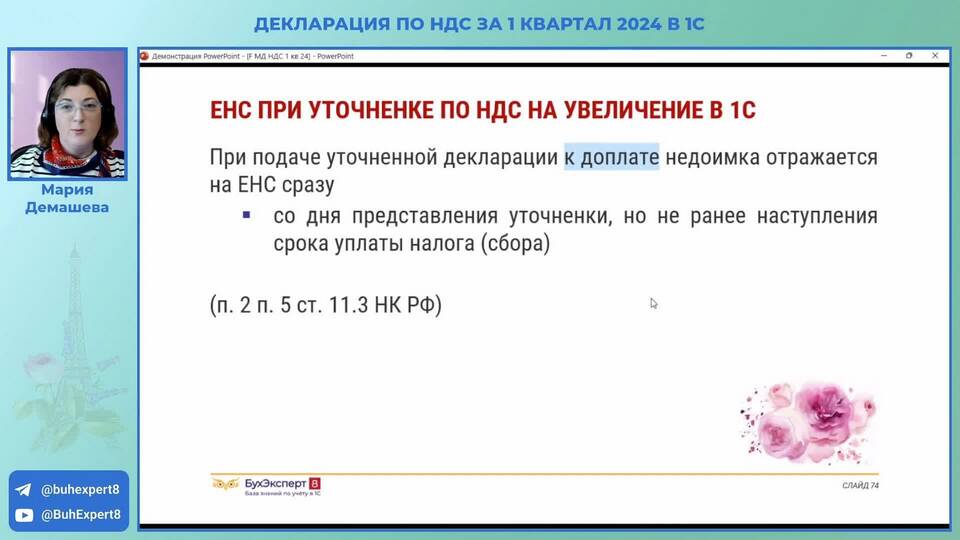

Корректировка декларации по НДС позволяет исправить допущенные ошибки и избежать штрафных санкций. Важно соблюдать установленный порядок внесения изменений и сроки подачи уточненного отчета.