Упрощенная система налогообложения (УСН) требует точного расчета доходов для определения налоговой базы. Рассмотрим правила расчета доходов при УСН в 2024 году с учетом последних изменений законодательства.

Содержание

Какие доходы учитываются при УСН

При расчете налоговой базы учитываются:

- Выручка от реализации товаров, работ, услуг

- Авансы от покупателей и заказчиков

- Полученные штрафы и пени за нарушение договоров

- Безвозмездно полученное имущество (по рыночной стоимости)

- Доходы от продажи имущества

Доходы, не включаемые в расчет

| Вид дохода | Основание |

| Взносы в уставный капитал | Пп. 1 п. 1.1 ст. 346.15 НК РФ |

| Займы и кредиты | Пп. 10 п. 1 ст. 251 НК РФ |

| Доходы по агентским договорам | Пп. 9 п. 1 ст. 251 НК РФ |

Пошаговый расчет доходов при УСН

Определение периода расчета

Доходы считаются нарастающим итогом:

- За I квартал - с 1 января по 31 марта

- За полугодие - с 1 января по 30 июня

- За 9 месяцев - с 1 января по 30 сентября

- За год - с 1 января по 31 декабря

Суммирование доходов

- Соберите все первичные документы (счета-фактуры, акты)

- Проверьте дату признания дохода (кассовый метод)

- Суммируйте все учтенные доходы за период

Проверка лимитов

- Максимальный доход для применения УСН в 2024 году - 256,5 млн руб.

- При превышении лимита теряется право на УСН

Особенности расчета для разных объектов налогообложения

| Объект "Доходы" (6%) | Объект "Доходы минус расходы" (15%) |

| Учитываются только доходы | Учитываются доходы и расходы |

| Налоговая база = сумма доходов | Налоговая база = доходы - расходы |

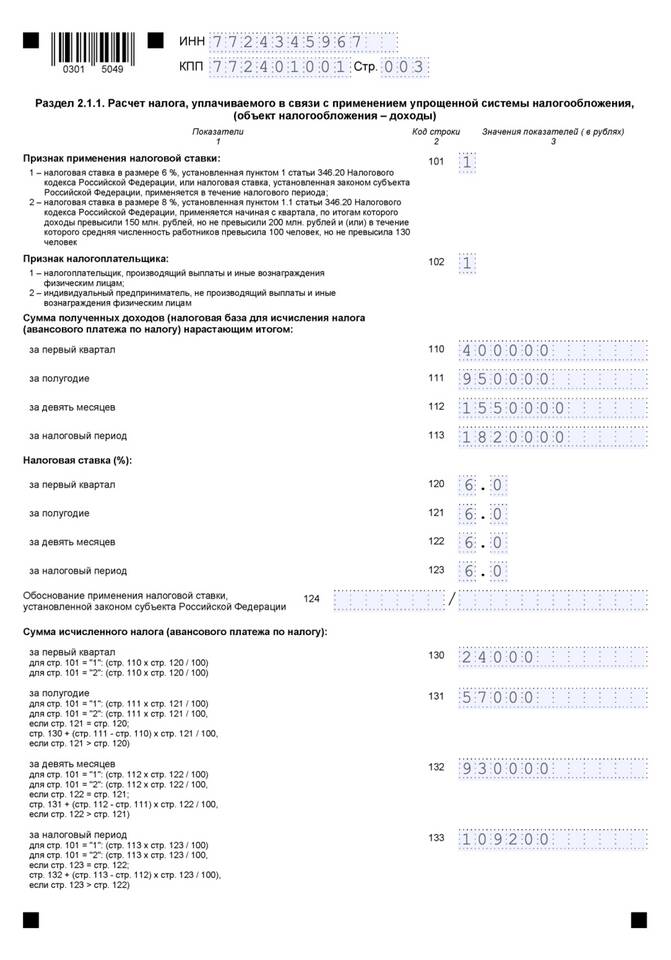

Пример расчета авансового платежа за I квартал 2024

- Доход за январь: 500 000 руб.

- Доход за февраль: 400 000 руб.

- Доход за март: 600 000 руб.

- Итого доход за I квартал: 1 500 000 руб.

- Авансовый платеж (6%): 1 500 000 × 6% = 90 000 руб.

Важные изменения 2024 года

- Повышен лимит доходов для УСН до 256,5 млн руб.

- Изменены коэффициенты-дефляторы

- Уточнен перечень учитываемых расходов