НДФЛ является официальным сокращением налога, установленного Налоговым кодексом Российской Федерации. Рассмотрим полное наименование этого налога и его законодательное определение.

Содержание

Официальное название налога

| Сокращение | Полное наименование | Нормативный акт |

| НДФЛ | Налог на доходы физических лиц | Статья 207 НК РФ |

Законодательное определение

Согласно статье 207 Налогового кодекса РФ, налог на доходы физических лиц (НДФЛ) - это федеральный налог, взимаемый с доходов, полученных физическими лицами.

Ключевые характеристики налога

- Прямой налог (взимается непосредственно с доходов)

- Общегосударственный (федеральный)

- Персонифицированный (привязан к конкретному физлицу)

Другие используемые названия

| Название | Применение | Правомерность |

| Подоходный налог | Разговорное наименование | Неофициальное, но допустимое |

| Налог с зарплаты | Бытовое название | Частично отражает суть |

| Income tax | Английский аналог | Используется в международной практике |

Официальные документы и их терминология

- Налоговый кодекс РФ: "налог на доходы физических лиц"

- Бухгалтерская отчетность: "НДФЛ"

- Платежные поручения: "НДФЛ"

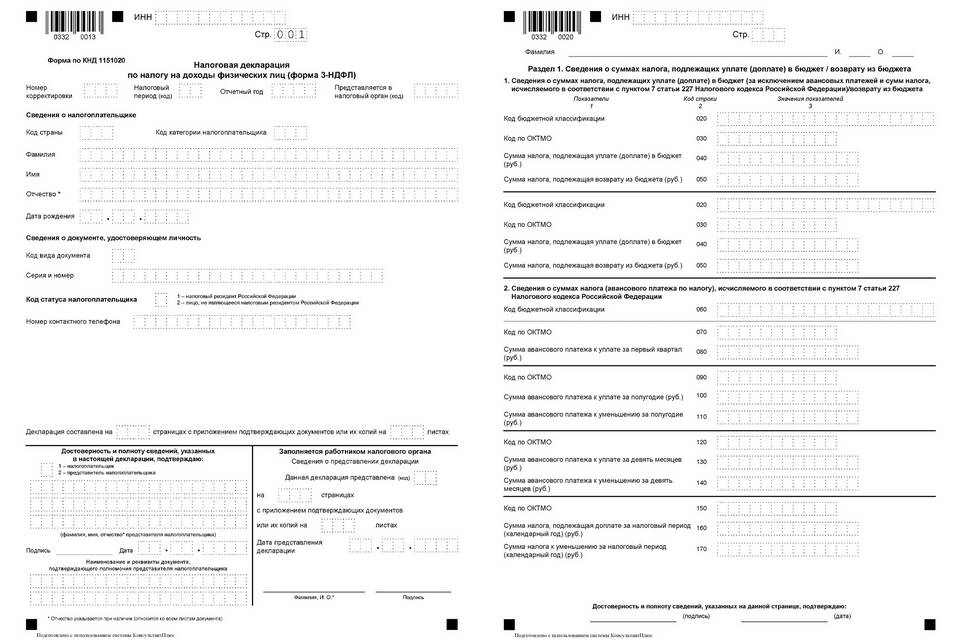

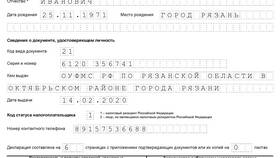

- Декларации: "форма 3-НДФЛ"

Исторические названия в России

- Подоходный налог с населения (до 2001 года)

- Налог на доходы физических лиц (с 2001 года)

Международные аналоги

| Страна | Название налога |

| США | Federal Income Tax |

| Германия | Einkommensteuer |

| Великобритания | Income Tax |

Официальным и единственно правильным названием налога в российской правовой системе является "налог на доходы физических лиц" (НДФЛ). Все другие наименования носят либо исторический, либо разговорный характер и не должны использоваться в официальных документах.