Самозанятые граждане в России работают по специальному налоговому режиму — НПД (налог на профессиональный доход). Оплата услуг самозанятых с расчетного счета организации или ИП имеет свои особенности. В этой статье разберем, как правильно проводить такие платежи.

Содержание

Проверка статуса самозанятого

Перед оплатой убедитесь, что исполнитель действительно зарегистрирован как самозанятый. Это можно сделать через:

- Приложение "Мой налог"

- Сервис ФНС "Проверь себя и контрагента"

- Запрос чека или QR-кода от самозанятого

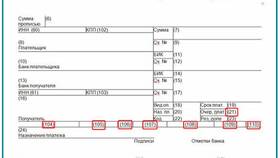

Оформление платежа с расчетного счета

Для перевода денег самозанятому с расчетного счета необходимо:

- Указать назначение платежа

- Правильно заполнить реквизиты

- Дождаться чека от самозанятого

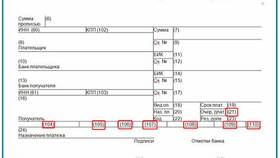

Назначение платежа

В платежном поручении укажите:

- Номер и дату договора или акта

- Наименование услуги или товара

- Фразу "Оплата в пользу самозанятого"

Реквизиты для перевода

| Получатель | ФИО самозанятого |

| Номер счета | Личный банковский счет или карта |

| БИК | Банковский идентификационный код |

| ИНН | Идентификационный номер налогоплательщика |

Получение подтверждающих документов

После оплаты самозанятый обязан выдать чек через приложение "Мой налог". В чеке будет указано:

- Сумма платежа

- Наименование услуги

- Реквизиты плательщика и получателя

- НДС (отсутствует)

Учет платежа в бухгалтерии

Для учета платежа самозанятому потребуются:

- Договор или соглашение

- Акт выполненных работ (при необходимости)

- Чек от самозанятого

- Платежное поручение

Проводки в бухгалтерском учете

| Дебет | Кредит | Сумма | Описание |

| 60 (76) | 51 | ХХХ | Перечисление средств самозанятому |

| 20 (26, 44) | 60 (76) | ХХХ | Отражение расходов |

Налоговые последствия

При работе с самозанятыми важно учитывать:

- Не нужно удерживать НДФЛ

- Не начисляются страховые взносы

- Платежи учитываются в расходах при УСН или ОСНО

Лимиты для самозанятых

В 2024 году действуют следующие ограничения:

- Годовой доход — не более 2,4 млн рублей

- Запрет на найм работников

- Ограничения по видам деятельности

Частые ошибки

При оплате самозанятым избегайте следующих ошибок:

- Перевод без указания назначения платежа

- Отсутствие чека от самозанятого

- Попытка удержать налоги

- Оплата услуг, не соответствующих статусу самозанятого

Соблюдение этих правил поможет вам корректно проводить платежи самозанятым и избежать претензий со стороны налоговых органов.