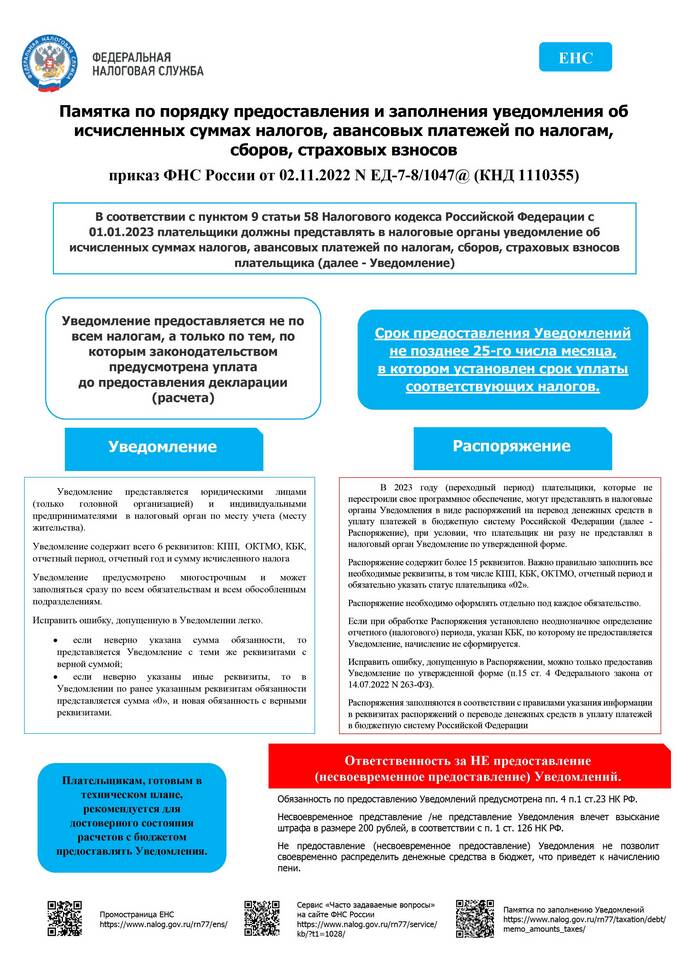

Исчисленные авансовые платежи представляют собой предварительные налоговые выплаты, которые организации и индивидуальные предприниматели обязаны перечислять в бюджет в течение налогового периода.

Содержание

Основные характеристики исчисленных авансовых платежей

| Характеристика | Описание |

| Назначение | Предварительная оплата налога в течение налогового периода |

| Правовая основа | Налоговый кодекс РФ |

| Плательщики | Юридические лица и ИП на общей системе налогообложения |

| Налоги | Налог на прибыль, НДС, имущественный налог |

Виды авансовых платежей

- Ежеквартальные - рассчитываются по итогам отчетного периода

- Ежемесячные - выплачиваются в течение квартала

- По фактической прибыли - исчисляются от реальных доходов

- Платежи по уведомлению - рассчитанные налоговым органом

Порядок расчета авансовых платежей

- Определение налоговой базы за отчетный период

- Применение соответствующей налоговой ставки

- Вычет ранее уплаченных авансовых платежей

- Определение суммы к доплате

- Перечисление в установленные сроки

Сроки уплаты авансовых платежей

| Налог | Сроки уплаты |

| Налог на прибыль | До 28 числа месяца, следующего за отчетным периодом |

| НДС | До 25 числа каждого из 3 месяцев следующего квартала |

| Имущественный налог | Сроки устанавливаются регионами |

Последствия неуплаты авансовых платежей

- Начисление пени за каждый день просрочки

- Возможность приостановления операций по счетам

- Налоговая проверка

- Штрафные санкции

Как уменьшить авансовые платежи

- Подать заявление о переходе на уплату по фактической прибыли

- Использовать налоговые льготы

- Применять вычеты и уменьшение налоговой базы

- Своевременно корректировать расчеты

Исчисленные авансовые платежи позволяют равномерно распределить налоговую нагрузку в течение года и избежать единовременной крупной выплаты по итогам налогового периода. Правильный расчет и своевременная уплата помогают организациям избежать финансовых санкций со стороны налоговых органов.